С 1 июля 2018 года оформление ветеринарных сопроводительных документов в системе «Меркурий» в электронном виде является обязательным. Это связано с изменениями, внесенными Федеральным законом 243-ФЗ

На кого распространяются требования закона?

Производители и (или) участники оборота продукции животного происхождения, подконтрольной госветнадзору

Юридические лица

Индивидуальные предприниматели

Уполномоченные лица организаций

Что подлежит сертификации?

Электронные ветеринарные сопроводительные документы (ВСД) надлежит оформлять при обороте

(производстве, перемещении, переходе прав собственности) живых животных и продукции

животного происхождения, включая:

Мясо и мясные субпродукты

Рыба и морепродукты

Живые животные

Продукты питания и полуфабрикаты, содержащие более 50% продукции животного происхождения

Мёд

С подробным перечнем продукции можно ознакомится в Приказах Минсельхоза 646, 647, 648.

«Такском-Ветис»

Для комфортной работы с ФГИС «Меркурий» компания «Такском» разработала три программных продукта, охватывающих потребности всех участников рынка животноводства.

Мобильное приложение «Такском-Ветис» предназначено для работы с эВСД в ФГИС «Меркурий» на мобильных устройствах с операционными системами Android или iOS

Просмотр входящих эВСД

Просмотр списка эВСД, сгруппированных по товарно-транспортной накладной и транспортному средству

Поиск эВСД и сгруппированного списка по QR-коду

Поиск эВСД по наименованию продукции, ИНН и наименованию контрагента

Поиск сгруппированного списка эВСД по номеру накладной или номеру транспортного средства

Гашение эВСД

Массовое гашение эВСД по накладной или транспортному средству

Приём части партии продукции и автоматическое оформление возврата (оформление возвратного эВСД) на непринятую часть

Указание расхождений в документах и фактических сведениях при приёмке партии

Определен оператор, который будет осуществлять маркировку фармацевтических изделий и лекарственных в рамках проекта по маркировке товаров и услуг в России. Им стало ООО «Оператор-ЦРПТ».

1 октября 2018 года ФНС передаст организации систему маркировки. Об этом говорится в поправках к постановлению правительства о маркировке лекарственных средств, подготовленных Минпромторгом. В настоящее время в стране проводится эксперимент по маркировке лекарств — он продлен до конца 2019 года. После окончания эксперимента, с 2020 года, маркировка лекарственных средств в России станет обязательной. Этот комплекс мер направлен на борьбу с контрафактной продукцией и уходом от налогообложения.

Компании АТОЛ и 1С объявили о выпуске совместного решения – ньюджеры АТОЛ 91Ф и АТОЛ 92Ф + приложение «1С:Касса». Интеграция ньюджеров АТОЛ 91Ф/АТОЛ 92Ф и «1С:Касса» позволяет:

консолидированно управлять кассами на разных точках;

работать с каталогом товаров;

рассчитывать розничную цену, исходя из закупочной цены и заданной наценки, и загружать эти цены на кассу;

управлять товарными остатками;

анализировать продажи на основании информации, которая выгружается из кассы в личный кабинет.

Новый продукт предназначен для компаний, которые к 1 июля должны перейти на кассовые расчеты с населением. Это фирмы и индивидуальные предприниматели (ИП) на ЕНВД и ПСН с наемными работниками в штате, ведущие торговлю или оказывающие услуги общепита. Данное решение будет оптимально для тех, кто хочет уйти от учета в «тетрадке» и подняться на начальный уровень автоматизации.

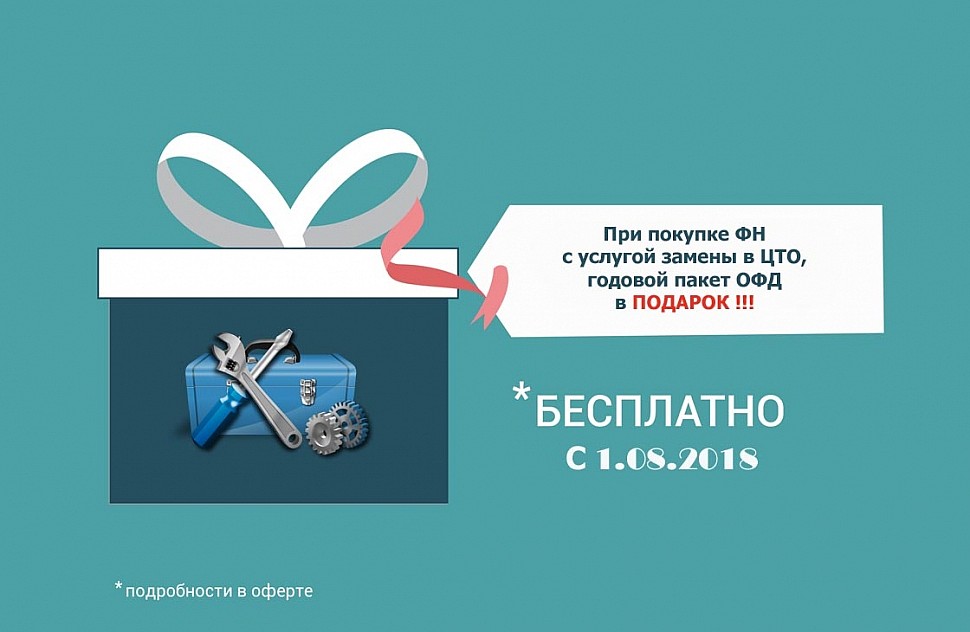

С 18 июня и до 1 августа 2018 года продаем Эвотор 5 с фискальным накопителем на 15 месяцев за 17 990 ₽.

Налоговый вычет для предпринимателей на ЕНВД и патенте целиком покрывает стоимость кассы.

Эвотор 5 — компактная онлайн-касса: весит 400 гр и помещается в карман куртки. 12 часов работает от аккумулятора, подключается к интернету по wi-fi, 3G и Ethernet через переходник.

В соответствии с ФЗ от 28.12.2017 №431 с 1 июля 2018 года всем юридическим лицам и индивидуальным предпринимателям, которые работают с продукцией животного происхождения (мясо, рыба, молочная продукты, мёд и т.п.), необходимо вести учет в государственной информационной системе «Меркурий» (ГИС «Меркурий»).

Для комфортной работы с ГИС «Меркурий» компания «Такском» разработала три программных продукта «Такском-Ветис»:

1.Онлайн(web)-кабинет «Такском Ветис» создан для удобной работы с системой ГИС «Меркурий». С помощью онлайн-кабинета можно массово гасить электронные ветеринарно-сопроводительные документы (ВСД), сортировать их по нужному признаку, принимать и оформлять возврат партий товаров частями и учитывать расхождения в документах.

2. Мобильное приложение «Такском Ветис» для смартфонов с операционной системой iOSиAndroidдублирует функционал онлайн-кабинета, но позволяет работать с документами в любом месте без привязки к ПК, а также находить сертификаты с помощью QR-кода и камеры смартфона.

3. Модуль «Такском Ветис», интегрируемый в учетную систему 1С 8.3. – находка для бухгалтера. Погашенный сертификат автоматически создает документ поступления в системе 1С!

До 1 июля 2018 года компания «Такском» дарит бесплатный месяц тест-драйва онлайн-кабинета и мобильного приложения «Такском Ветис»! Пробуйте и подключайтесь!

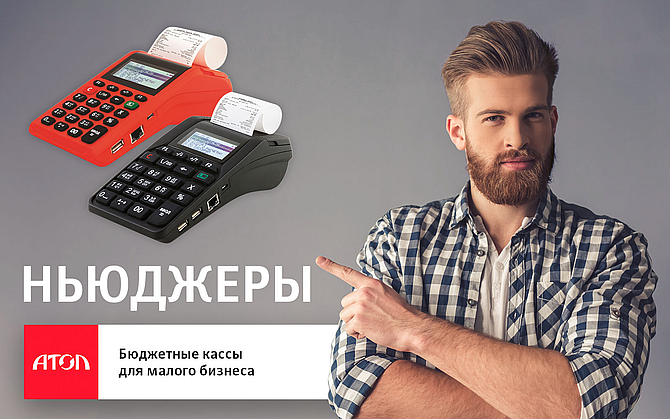

Знакомьтесь: ньюджеры АТОЛ – новое поколение бюджетных онлайн-касс!

Созданы для предприятий и ИП, «пробивающих» до 100 чеков в день. Помогают перейти от учета в «тетрадке» к начальной автоматизации бизнеса. Где используются? В розничной торговле и сфере услуг. Оптимальны для магазинчиков «у дома», киосков, кофеен, столовых, салонов красоты и т.п. Что умеют? Обеспечивают соблюдение 54-ФЗ. Передают электронные чеки поWi-Fi, 2G или Enthernet. Работают со сканером штрих-кодов, пин-падом и весами! Выдерживают температуру от -10 до +45С Позволяют анализировать продажи, изменять каталог товаров через личный кабинет в Интернете и многое другое. Сколько стоят? От 15 тыс. руб. с фискальным накопителем на 15 мес. Для ИП на ЕНВД и ПСН возможна полная компенсация цены налоговым вычетом. Готовьтесь к переходу на онлайн-кассы с умом. Выбирайте оптимальное решение заранее: Атол 91Ф, Атол 92Ф #АТОЛ #ТехноСервис #ньюджер #54ФЗ #ФЗ54 #касса #вычет #ИП

Письмо ФНС России от 28.05.2018 № ЕД-4-20/10222 «Об использовании фискальных накопителей при сезонном (временном) характере работы налогоплательщика»

ФНС России в связи с поступающими вопросами о правомерности применения налогоплательщиками, указанными в абзаце первом п.6 ст.4.1 ФЗ-54 (в ред. ФЗ-290), фискальных накопителей, срок действия ключа фискального признака которых составляет менее 36 месяцев, при сезонном (временном) характере работы сообщает следующее.

В соответствии с абзацем первым п.6 ст.4.1 ФЗ-54 фискальный накопитель, срок действия ключа фискального признака которого составляет 36 месяцев, используется пользователями при оказании услуг, а также пользователями, применяющими УСН, ЕСХН, пользователями, являющимися налогоплательщиками ЕНВД, пользователями, являющимися налогоплательщиками, применяющими ПСН. При этом вышеуказанные положения не распространяются на организации и ИП, осуществляющих торговлю подакцизными товарами, а также при сезонном (временном) характере работы или одновременном применении режимов налогообложения, указанных в п.6 ст.4.1 ФЗ-54, и общей системы налогообложения или применении контрольно-кассовой техники, не осуществляющей передачи фискальных документов в налоговые органы через оператора фискальных данных.

В письме от 23.05.2017 № ЕД-4-20/9679@ ФНС России указывала, что законодательство Российской Федерации не раскрывает понятия сезонного (временного) характера работы, в связи с чем данный термин может быть определен налогоплательщиком самостоятельно.

Учитывая вышеизложенное, до момента определения в законодательстве Российской Федерации терминов «сезонный характер работы» и «временный характер работы», при указании налогоплательщиком на осуществлении работ такого характера, факт правомерности применения таким налогоплательщиком фискального накопителя, срок действия ключа фискального признака которого составляет менее 36 месяцев, на основании осуществления сезонных (временных) работ не может являться объектом контрольных мероприятий налоговых органов.

Таким образом, до внесения вышеуказанных дополнений в законодательство Российской Федерации налогоплательщики при указании на сезонный (временный) характер своей работы независимо от фактического характера осуществления своей деятельности вправе использовать фискальный накопитель, срок действия ключа фискального признака которого составляет менее 36 месяцев.

Доведите настоящее письмо до нижестоящих налоговых органов.

Действительный государственный советник Российской Федерации 2 класса Д.В. Егоров

Торговые весы АТОЛ MARTA работают с ньюджером АТОЛ 91Ф

Теперь современные торговые весы АТОЛ MARTA можно использовать в связке с ньюджером АТОЛ 91Ф. Подключите весы к устройству, в Системных настройках выберите настройку весов, нажмите «Да, использовать» – и настройка завершена!

Поддерживается передача массы весового товара. Просто положите груз на платформу весов в режиме продажи, на клавиатуре АТОЛ 91Ф нажмите кнопку Х – масса будет передана на кассу, далее продажа регистрируется как обычно.

Наш сайт использует cookie (файлы с данными о прошлых посещениях сайта) для персонализации сервисов и удобства пользователей. Мы серьезно относимся к защите персональных данных — ознакомьтесь с условиями и принципами их обработки.

Вы можете запретить сохранение cookie в настройках своего браузера.